稅務知識庫

專業稅務知識文章,涵蓋香港、中國及國際稅務

共 165 篇文章

香港反避稅條例:如何影響審計結果

香港反避稅條例:如何影響審計結果 香港的一般反避稅條例本身不直接「改變」審計準則,但會大幅改變審計師對交易實質、關聯安排和稅務風險的判斷,從而影響利得稅計提、或有負債披露,甚至影響審計意見是否需要加重強調事項或關鍵審計事項(KAM)。[1

香港特定行業稅務優惠指南:逐個行業分析

香港特定行業稅務優惠指南:逐個行業分析 香港目前針對若干「策略行業」提供零稅率或優惠稅率,再疊加普遍適用的研發扣稅、專利盒、加速折舊等工具,實務上已形成一套「行業+橫向優惠」的稅務拼圖。[1][2][3] ## 1. 金融服務與資產管理

BEPS對香港離岸稅務規劃策略的影響

BEPS對香港離岸稅務規劃策略的影響 BEPS 把香港從「靠離岸豁免做節稅」的時代,推向「有實質、可追蹤、有效稅率至少 15%(對大集團)」的新階段:離岸規劃仍可行,但前提變成「真實業務+經濟實質+整體集團稅負可交代」,而不是純粹靠空殼和

跨國公司在香港的稅務報告

跨國公司在香港的稅務報告 跨國公司在香港的稅務報告,除了基本的利得稅報稅和帳目審計外,現時已明顯進入「三層架構」:一般利得稅申報+境外利潤/稅務居民證明+國別報告與全球最低稅(Pillar 2)。[1][2][3] ## 一、基本層:利

在香港持有加密貨幣的稅務影響

在香港持有加密貨幣的稅務影響 在香港「單純持有」加密貨幣,多數情況下並不會產生稅負;真正有稅務影響的是:你是否在「經營」加密貨幣業務(頻密交易、挖礦、以公司名義交易等),以及相關利潤是否屬香港來源。[1][2][3] ## 1. 個人持

控股公司最佳節稅結構

控股公司最佳節稅結構 「控股公司最佳節稅結構」沒有放諸四海而皆準的一個答案,但若以香港為核心,一般會用「香港控股公司+(必要時)一層條約友善/低稅率中間控股+實際經營子公司」三層架構,在合法合規前提下壓低整體股息、利息及退出所得的稅負。[

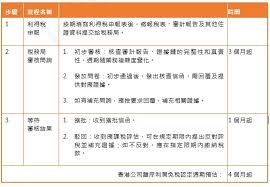

如何就香港物業稅評稅提出上訴:逐步程序指南

如何就香港物業稅評稅提出上訴:逐步程序指南 就香港物業稅評稅提出上訴,其實是一條「三步曲」:先在 1 個月內向稅務局提出反對,若不滿意決定,再向稅務上訴委員會上訴,最後才是就法律問題向法院上訴。[1][2] ## 一、步驟一:在 30

香港稅務協定如何影響跨國企業的審計重點

香港稅務協定如何影響跨國企業的審計重點 香港稅務協定本身不會「改變」審計準則,但它會直接影響跨國企業的有效稅率、稅項披露、遞延稅計算及風險評估,因此已成為香港成員實體審計時必須關注的核心背景之一。[1][2][3] ## 一、為何香港稅

如何構建香港家族辦公室以實現香港與內地雙重稅務效益

如何構建香港家族辦公室以實現香港與內地雙重稅務效益 要用「一個香港家族辦公室」同時做到香港與內地的雙重稅務效益,關鍵不在單一工具,而是一套「家族投資控權工具(FIHV)+香港實質家辦+內地個人/企業稅務居民」的整體架構設計。[1][2][

瞭解香港中小企培訓及發展的稅務扣減

瞭解香港中小企培訓及發展的稅務扣減 香港中小企在「培訓及發展」方面可以扣稅,主要分兩條線看:一是企業自己在利得稅下扣除培訓及研發相關開支;二是僱員個人可在薪俸稅下申請個人進修開支扣除。[1][2][3] ## 1. 中小企在利得稅下可扣

香港區域總部稅務優惠:擴張企業深度解析

香港區域總部稅務優惠:擴張企業深度解析 目前香港仍未設立一條「專門寫明地區/區域總部 8.25% 稅率」的獨立條例,但政策方向非常清晰:在既有低稅+來源地制度基礎上,疊加財資中心、家族辦公室/基金、研發及 FSIE 等工具,為擴張中的企業

香港股票印花稅:投資者必須瞭解的重要豁免條款

香港股票印花稅:投資者必須瞭解的重要豁免條款 現時買賣香港股票一般要付 0.2% 印花稅(買賣雙方各 0.1%),但一系列豁免條款可以令部分股票或交易完全不用交印花稅,對主動投資者和企業重組都很關鍵。[1][2][3] ## 1. 先掌